Nar a déclaré que l’acompte typique des nouveaux acheteurs est resté entre 6% et 9% depuis 2018. Pour les acheteurs répétés, le chiffre était nettement plus élevé l’année dernière à 23% – un reflet de la montée en puissance de la maison au fil du temps.

En revanche, les acheteurs répétés n’ont réussi que 13% en 2014, a déclaré Lautz.

Depuis que NAR a commencé à collecter des données en 1989, l’acompte médian pour les nouveaux acheteurs n’a jamais dépassé 10%.

« Cette connaissance critique informe l’acheteur potentiel sur la quantité d’économie et – tout aussi important – combien de temps ce processus peut prendre », a déclaré Lautz.

Options de financement, guidages déplacés

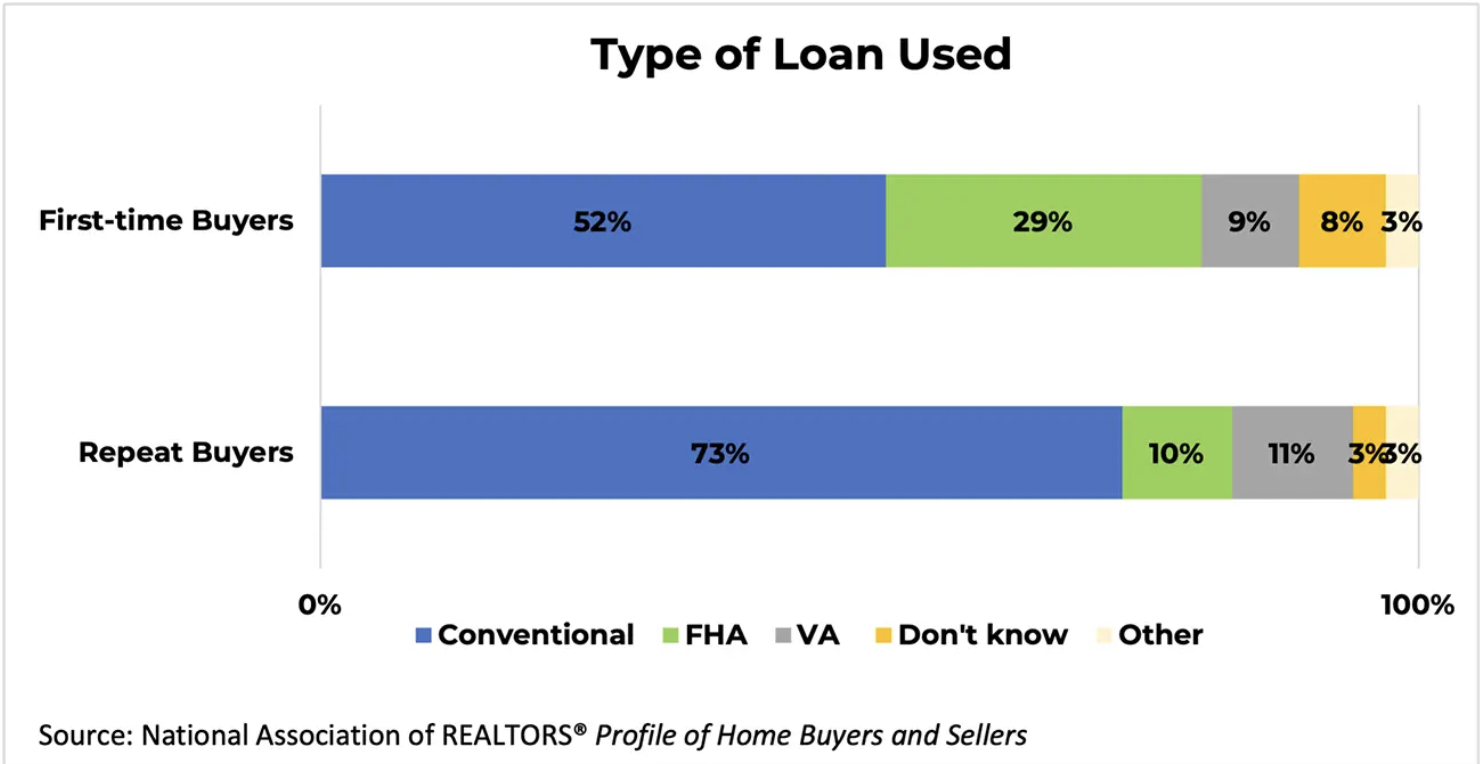

Les prêts conventionnels restent le chemin le plus courant vers l’accession à la propriété, mais de nombreux acheteurs pour la première fois se tournent également vers le financement du gouvernement.

Près de 29% des acheteurs pour la première fois ont utilisé Administration fédérale du logement (FHA) prêts, qui nécessitent un acompte minimum de 3,5%. Un autre 9% utilisé Département américain des anciens combattants (VA) prêts, qui ne nécessitent pas du tout un acompte.

Lautz a également souligné l’importance d’obtenir des informations précises.

«Malheureusement, 97% des membres de NAR ont travaillé avec des clients qui ont consulté des membres de la famille pour obtenir des conseils au lieu d’un agent immobilier – même si le membre de la famille ne vivait pas à la maison.»

Elle a exhorté les acheteurs potentiels à demander de l’aide professionnelle par le biais de courtiers hypothécaires, de conseillers en logement ou d’outils comme le site Web des ressources d’acompte, qui relie les acheteurs aux programmes d’aide locale et d’État.

D’où vient l’argent

Pour près de 70% des premiers acheteurs, leur acompte provenait d’économies personnelles. 25% supplémentaires comptaient sur des cadeaux de la famille ou des amis, qui était en baisse par rapport à un sommet de 36% en 2010 lorsque le gouvernement fédéral offrait un crédit d’impôt pour les acheteurs pour la première fois.

Avec l’âge médian d’un premier acheteur atteignant un record de 38, moins de personnes recherchent l’aide financière de la famille.

« Il pourrait être inconfortable de demander de l’aide à la famille pour acheter sa première maison », a déclaré Lautz.

Il y a également une tendance croissante des premiers acheteurs qui puisent dans les actifs financiers pour financer leurs acomptes. En 2024, 21% ont utilisé des ressources telles que les actions, les comptes de retraite ou même la crypto-monnaie – une forte augmentation de 8% à 11% observée entre 1997 et 2002.

Les héritages jouent également un rôle légèrement plus important. Bien que toujours inférieure à 10%, la part des premiers acheteurs qui utilisait de l’argent hérité a atteint un sommet de 7%.

Alors que les acheteurs potentiels naviguent sur un marché de logement de plus en plus complexe, la compréhension des attentes réalistes des acomptes et des options de prêt disponibles reste cruciale, a déclaré Lautz.

« La recherche de la bonne source vaut mieux que de compter sur des informations obsolètes ou, pire encore, de désinformation », a-t-elle ajouté.