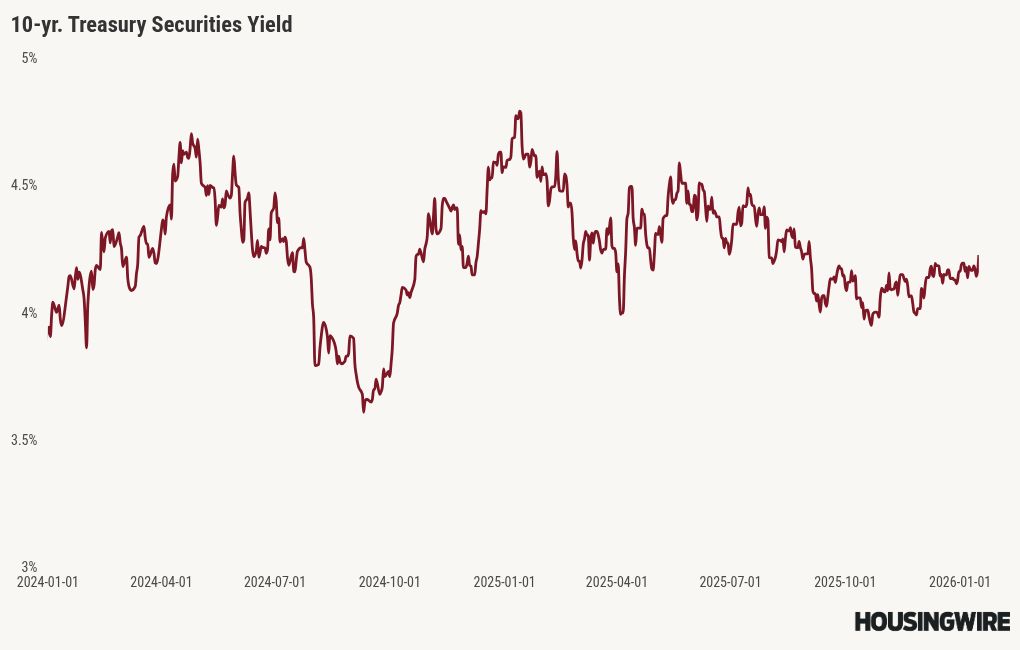

Spreads hypothécaires et rendement à 10 ans

Les spreads hypothécaires ont été très préjudiciables à la demande de logements au cours des dernières années, car ils ont maintenu les taux plus élevés que la normale. Cependant, 2026 sera la première année où les spreads commenceront l’année près de la normale et pourront revenir dans leur fourchette normale cette année.

Cela signifie que les taux hypothécaires ont de meilleures chances de rester bas plus longtemps. Cela se produit généralement lorsque le cycle de baisse des taux est bien engagé, ce qui est le cas depuis septembre 2024. Comme vous pouvez le voir ci-dessous, les spreads sont à peu près revenus à leur fourchette normale de 1,60 % à 1,80 % ; nous sommes à 1,88%. Pour vous donner un exemple, si les spreads hypothécaires étaient aussi mauvais qu’ils l’étaient en 2023, les taux seraient supérieurs à 7 % aujourd’hui, et non à 6,07 %.

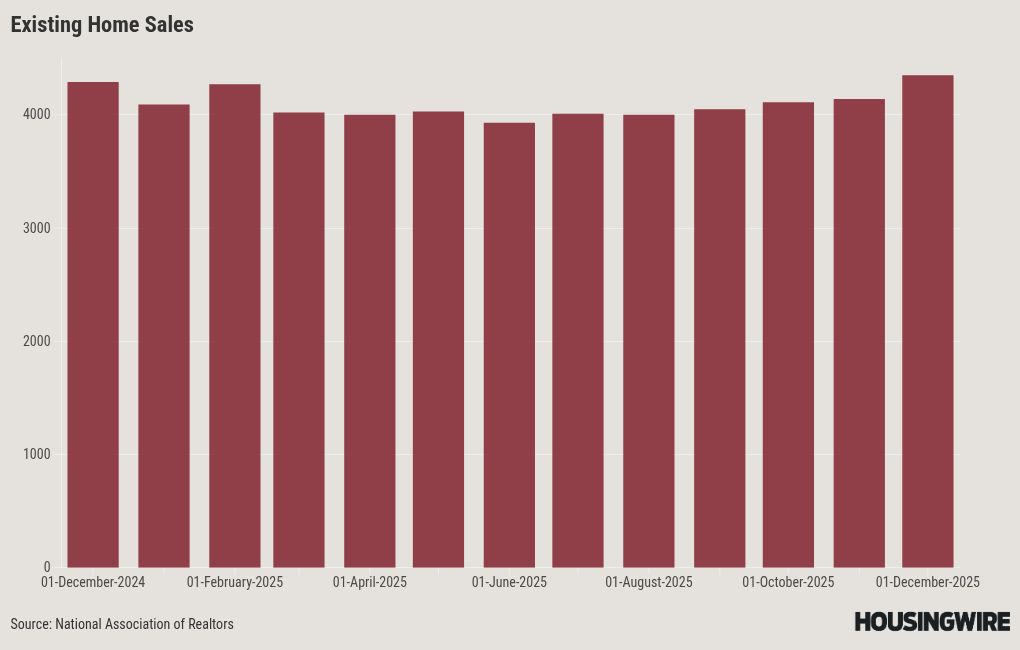

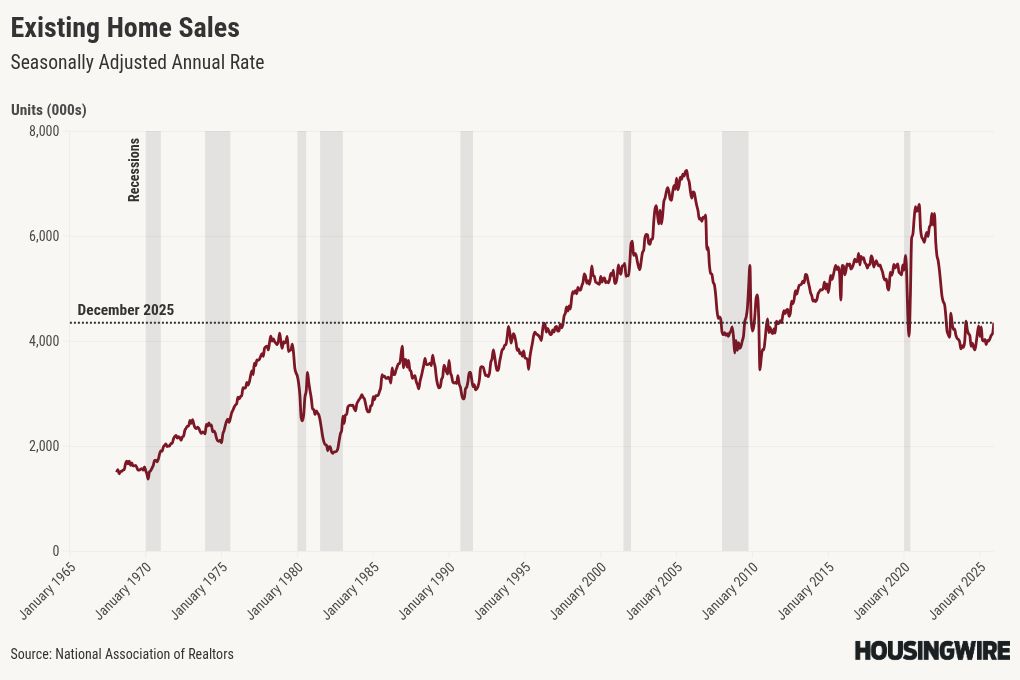

Ventes de maisons existantes

Pour 2026, tant que les taux hypothécaires restent à 6,25 % ou moins, nous pouvons assister à 237 000 ventes de maisons existantes de plus qu’en 2025, ce qui serait la première véritable année de croissance des ventes depuis de nombreuses années. Ce qui s’est passé l’année dernière, c’est que les ventes ont commencé à augmenter lorsque les taux hypothécaires sont passés en dessous de 6,64 % pour atteindre 6 %, ce qui a porté les données de ventes mensuelles de 3 930 000 en juin à 4 350 000 en décembre, soit une augmentation de 420 000 ventes. Ainsi, si les taux peuvent rester proches de 6 % la majeure partie de l’année, la croissance des ventes est en marche.

N’oubliez pas que nous venons d’avoir trois années de données sur les ventes de maisons existantes les plus basses jamais enregistrées après ajustement à la croissance de la main-d’œuvre civile, la barre à battre est donc très basse ici. Cependant, l’histoire a montré qu’une fois que les taux hypothécaires baissent de manière significative et s’y maintiennent, nous pouvons augmenter les ventes à partir de niveaux déprimés. Même au début des années 1980, lorsque l’accessibilité était pire, au fil du temps, avec la hausse des salaires, le ralentissement de la croissance des prix et la baisse des taux d’intérêt, nous n’avons pas été en mesure d’augmenter nos ventes immédiatement, mais nous avons quand même augmenté nos ventes pendant des années.

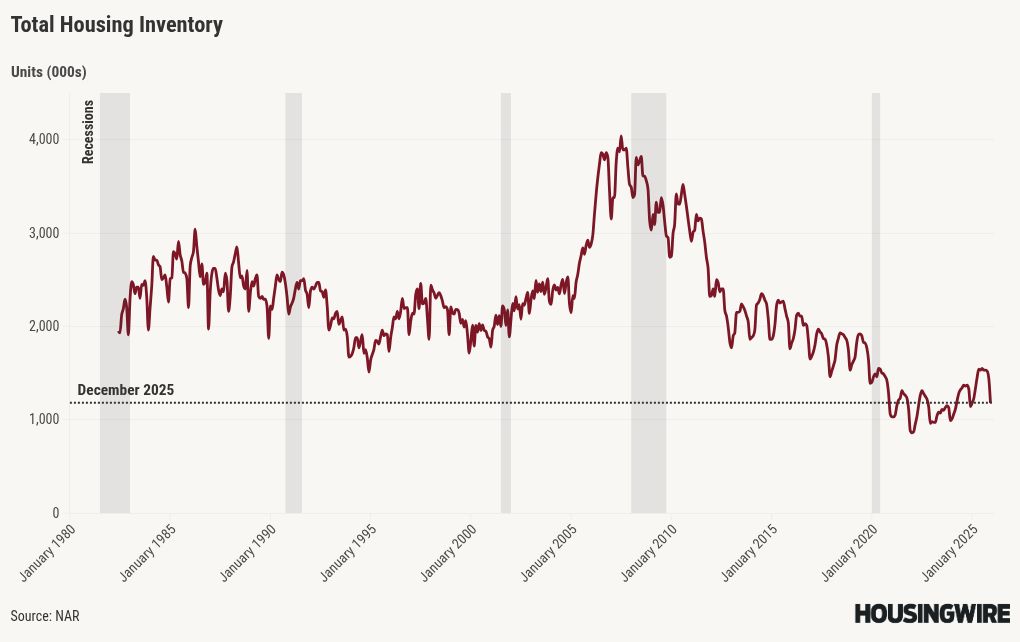

Les stocks sont suffisants pour la croissance des ventes

L’une des questions que j’ai souvent entendues après la COVID était la suivante : comment avons-nous pu obtenir autant de ventes de maisons alors que les stocks étaient si bas ? Je comprends cela parce que beaucoup de gens disaient que nous n’avions tout simplement pas de maison à acheter pendant cette période, ce qui était faux. Les acheteurs et les vendeurs peuvent conclure des transactions beaucoup plus rapidement que par le passé et, de ce fait, ces maisons ne sont souvent jamais prises en compte dans les données d’inventaire mensuelles. Ainsi, le fait que nous soyons à 1 180 000 inscriptions actives montre que nous disposons d’une offre abondante pour aider les ventes de maisons à croître en 2026, mais, plus important encore, plus de choix et une moindre croissance des prix sont positifs pour le logement.

Conclusion

Gardez les choses simples avec les données sur le logement. Au cours des dernières années, nous avons enregistré quelques centaines de milliers de ventes de maisons supplémentaires alors que les taux hypothécaires et à 10 ans baissaient. Cependant, à chaque fois dans le passé, les tarifs grimpaient de plus de 7 % et la croissance des ventes diminuait, dans un sens et dans l’autre, les ventes n’aboutissant nulle part. Cependant, en 2026, les conditions permettant de maintenir les taux proches de 6 % sont bien meilleures qu’elles ne l’ont été ces dernières années.