Rendement à 10 ans et taux hypothécaires

- Taux hypothécaires entre 5,75% et 6,75%

- Le rendement à 10 ans oscille entre 3,80% et 4,60%

Eh bien, nous avons eu une bonne chose ; Même au début du conflit iranien, les rendements et les taux hypothécaires à 10 ans étaient assez calmes, avec de bons spreads hypothécaires. Cela a disparu ; les taux ont non seulement dépassé 6,25 %, mais ont terminé la semaine à 6,41 % vendredi alors que les spreads hypothécaires se sont détériorés. Pris ensemble, ces éléments ont renversé la situation des taux bas et de la faible volatilité de 2026. La rapidité de cette évolution soulève désormais la question de savoir ce qui se passera ensuite avec les taux.

Le rendement à 10 ans est très proche de son plus haut annuel, mais comme les spreads hypothécaires se sont détériorés vendredi, les taux hypothécaires sont également à leur plus haut annuel. Depuis septembre 2025, le rendement à 10 ans est resté inférieur à 4,30 % et, comme vous pouvez le voir dans le graphique ci-dessous, nous testons la fourchette supérieure, mais pour l’instant, nous n’avons pas dépassé la fourchette supérieure.

Aujourd’hui, le rapport sur l’inflation du PCE publié vendredi était toujours 1 % supérieur à l’objectif de la Fed et, avec la guerre qui continue de s’intensifier, le rendement à 10 ans n’a pas dépassé cette tendance en forme de bol dont je discute depuis de nombreux mois. Cependant, si la guerre s’intensifie, que les pressions inflationnistes persistent et que l’économie continue de se développer, les rendements et les taux peuvent augmenter.

Si l’économie est affectée négativement par ces pressions inflationnistes, ce serait une autre histoire ; cependant, cela peut prendre des semaines ou des mois pour que cela apparaisse dans les données. Nous sommes passés d’un marché calme des emprunts obligataires et hypothécaires au chaos actuel et incertain. La clé sera donc de suivre les mises à jour quotidiennes sur le conflit jusqu’à ce que nous parvenions à une conclusion.

Les taux ont terminé la semaine à 6,41 %, selon Mortgage News Daily, et les données de blocage des taux hypothécaires de Polly montrent un taux de week-end de 6,14 %. Comme vous pouvez le constater, la variable taux du marché évolue dans la mauvaise direction. Les taux hypothécaires, lorsqu’ils sont calmes et inférieurs à 6,25 %, peuvent profiter au marché immobilier. D’ici là, nous verrons comment ces taux plus élevés impactent la sortie des données. Dans le passé, après une légère variation des données positives, les taux approchant 7 % et plus ont eu un impact sur les données.

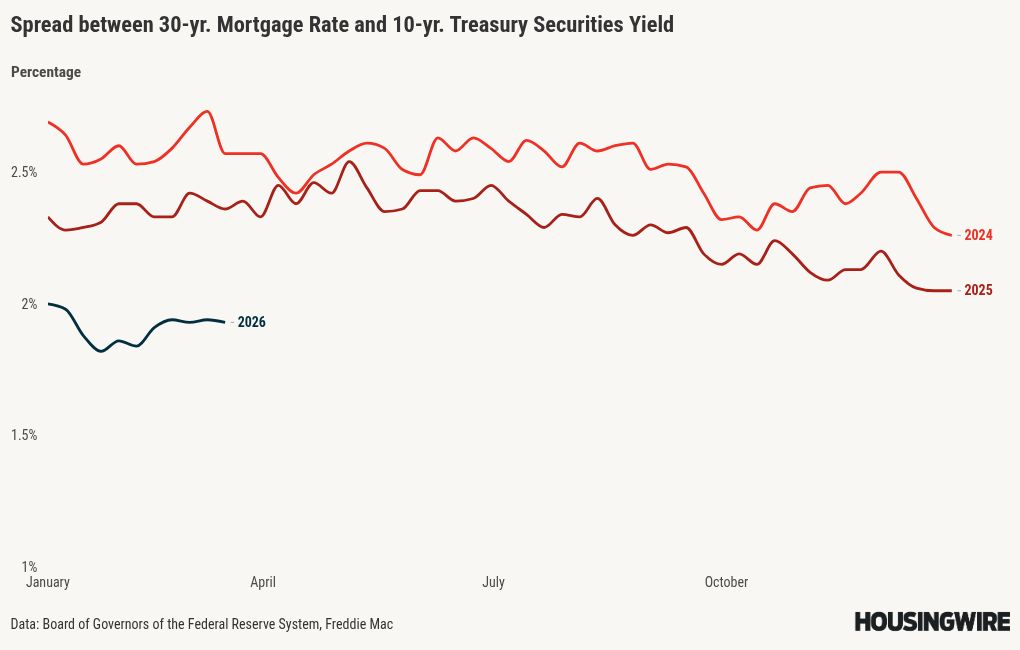

Spreads hypothécaires

Les écarts hypothécaires restent positifs pour le logement en 2026, réduisant la volatilité des taux hypothécaires, et sont proches des niveaux normaux. Cependant, la semaine dernière, nous avons eu une mauvaise journée de spread vendredi, ce qui ne se reflète pas sur ce graphique hebdomadaire. Si les spreads se détériorent en partant du principe que cette poussée d’inflation pourrait provoquer une récession, ce qui pourrait alors accroître le risque de paiement sur le marché, nous perdrons une autre variable positive pour 2026. Pour l’instant, la progression des spreads hypothécaires a changé la donne.

Historiquement, les spreads hypothécaires variaient entre 1,60 % et 1,80 %. Les spreads de la semaine dernière ont clôturé à 1,93 %. Encore une fois, l’écart sur une journée de vendredi n’a pas été pris en compte dans ces données hebdomadaires.

Cependant, je voulais montrer quels seraient les taux cette semaine par rapport aux pires niveaux de spreads des trois dernières années avec le rendement à 10 ans tel qu’il est aujourd’hui.

- Si nous avions les pires niveaux d’écarts hypothécaires en 2023, les taux hypothécaires seraient 7.59% aujourd’hui, pas 6,41%

- Si nous avions les pires niveaux de 2024, les taux hypothécaires seraient 7.21% aujourd’hui.

- Si nous avions les pires niveaux de 2025, les taux hypothécaires seraient 7,02% aujourd’hui.

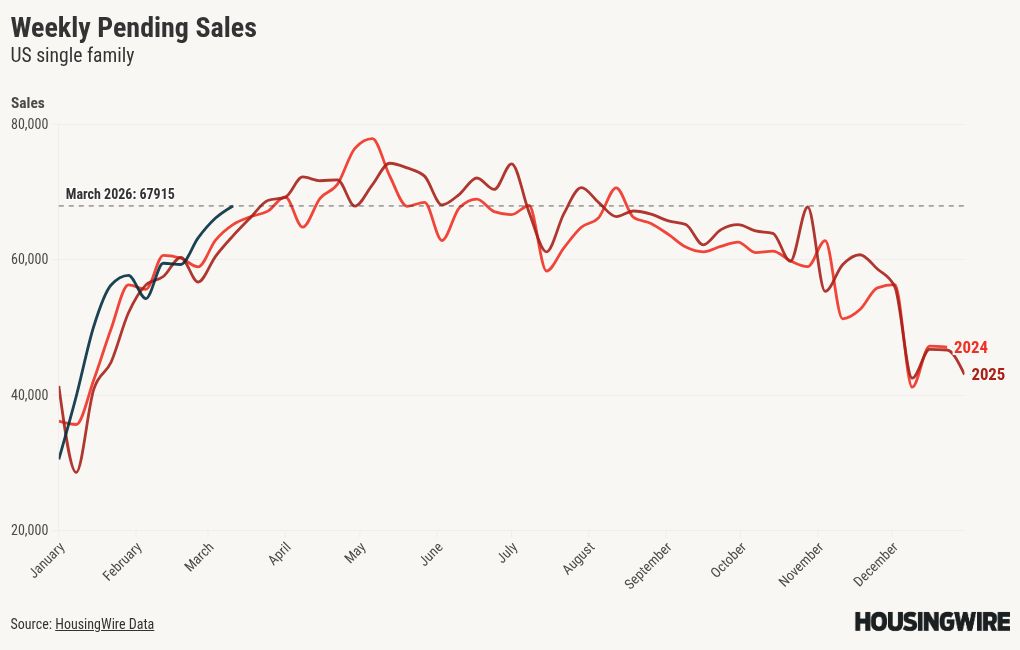

Ventes hebdomadaires en attente

Les données en attente sur les ventes de maisons fournissent une perspective hebdomadaire, bien que les résultats puissent être affectés par les vacances et les fluctuations à court terme. Les quatre dernières semaines ont été positives dans nos données hebdomadaires sur les ventes en attente. Nous verrons si cela avance, surtout si les taux augmentent. Les ventes hebdomadaires en attente prennent généralement 30 à 60 jours pour atteindre les données de ventes. La croissance des ventes d’une année sur l’autre s’est un peu ralentie la semaine dernière.

Ventes hebdomadaires en attente la semaine dernière au cours des deux dernières années :

- 2026 : 67 915

- 2025 : 66 184

Données de demande d'achat de prêt hypothécaire

Les données des demandes d'achat sont une ligne de données prospective : la croissance ici mène les ventes à environ 30 à 90 jours et la semaine dernière, nous avons constaté une croissance de 11 % d'une année sur l'autre, avec une croissance de 7,8 % d'une semaine à l'autre.

Pour cette ligne de données, ce que j'apprécie vraiment, c'est au moins 12 à 14 semaines de croissance hebdomadaire positive. Si vous pouvez combiner cela avec une croissance d’une année sur l’autre, nous avons certainement quelque chose de légitime. Pour 2026, chaque semaine a montré une croissance positive d’une année sur l’autre.

Comme vous pouvez le voir dans le graphique ci-dessous, nous avons une certaine saisonnalité dans les données hebdomadaires.

Voici 2026 jusqu'à présent :

- 4 impressions positives d'une semaine à l'autre

- 4 tirages négatifs hebdomadaires

- 1 impression hebdomadaire à plat

- 6 semaines de croissance à deux chiffres d'une année sur l'autre

- 9 semaines de croissance positive d’une année sur l’autre

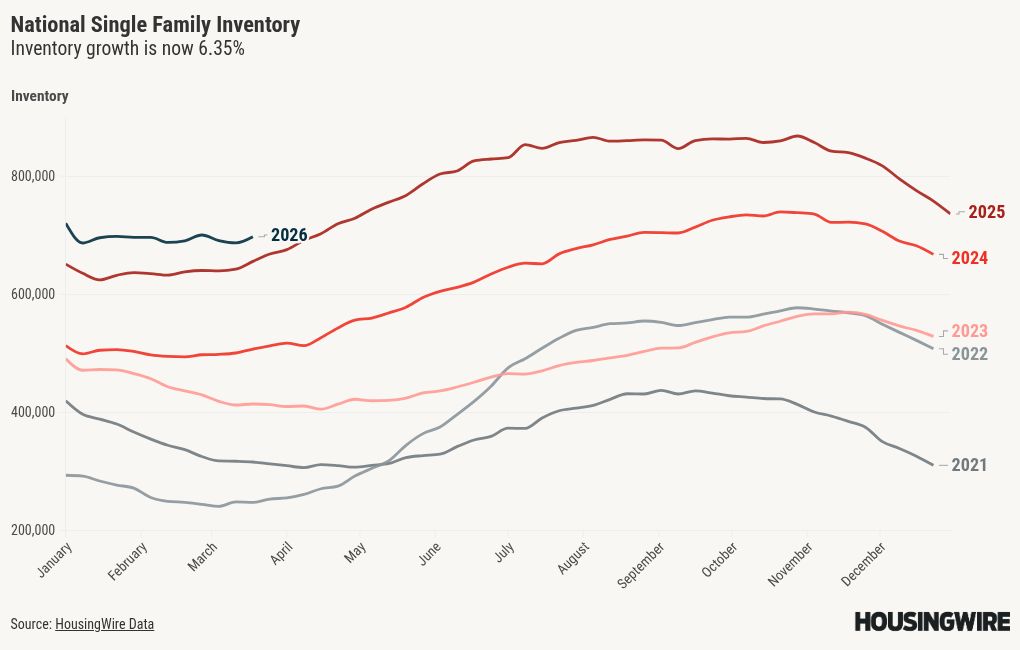

Données hebdomadaires sur l'inventaire des logements

Le stock de logements devrait amorcer sa hausse saisonnière annuelle. Cela dit, le taux de croissance des stocks a vraiment ralenti par rapport aux niveaux records de l'année dernière, au point que nous pourrions voir des tirages négatifs d'une année sur l'autre dans notre inventaire hebdomadaire. On est pourtant loin des niveaux malsains de 2021, 2022 et 2023.

Nous sommes passés d’une croissance des stocks de 33 % sur un an au plus haut en 2025, à 6,35 % la semaine dernière. Dans le passé, la croissance des stocks s'est accélérée dans un contexte de hausse des taux, de ralentissement de la demande et d'augmentation des nouvelles inscriptions d'une année sur l'autre. Les données sur les nouvelles inscriptions sont toujours négatives d'une année sur l'autre, mais pour cette semaine, c'est un bon début pour la hausse saisonnière du printemps.

- Variation hebdomadaire des stocks : (6 mars-13 mars) : Les stocks sont passés de 686 879 à 697 251

- Même semaine l'année dernière : (7 mars-14 mars) : les stocks sont passés de 642 479 à 655 625

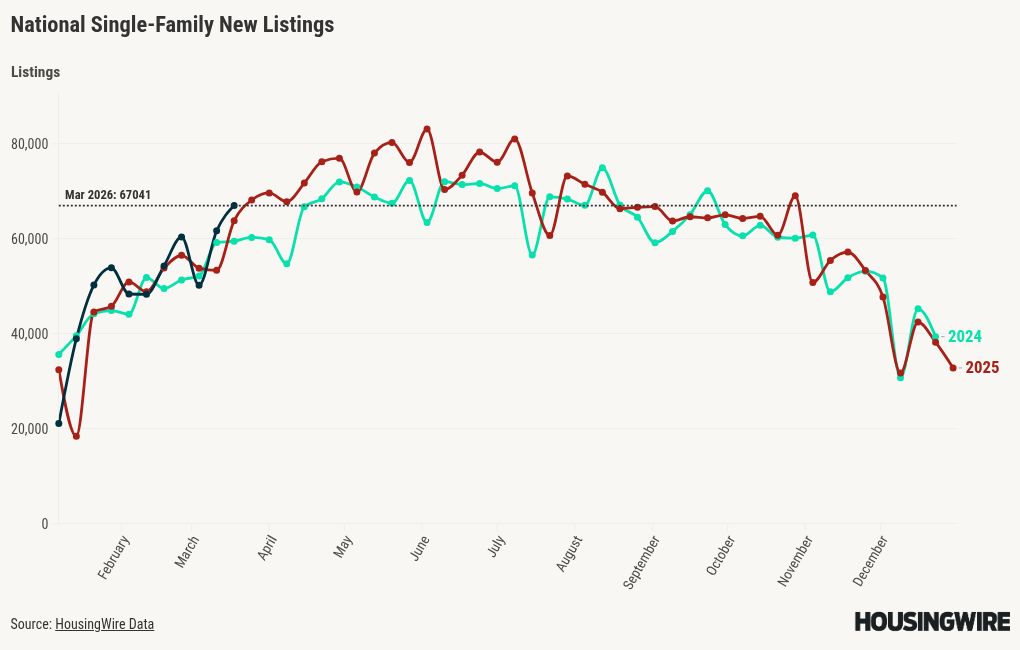

Données sur les nouvelles annonces

Les données sur les nouvelles inscriptions ont également montré une solide augmentation d'une semaine à l'autre la semaine dernière, alors qu'elles sont toujours en baisse d'une année sur l'autre. Nous devrions obtenir plus de 80 000 nouvelles inscriptions par semaine pendant les mois de pointe saisonnière, ce qui se situerait dans la partie inférieure du nombre que nous obtiendrions dans une période normale.

J'espère que les données sur les nouvelles inscriptions se situeront entre 80 000 et 100 000 par semaine pendant les périodes de pointe saisonnières, comme ce fut le cas de 2013 à 2019. Pour rappel, lors de l'effondrement de la bulle immobilière, les nouvelles inscriptions ont varié entre 250 000 et 400 000 par semaine pendant plusieurs années.

Voici les données sur les nouvelles inscriptions de la semaine dernière pour les deux dernières années :

- 2026 : 67 041

- 2025 : 68 192

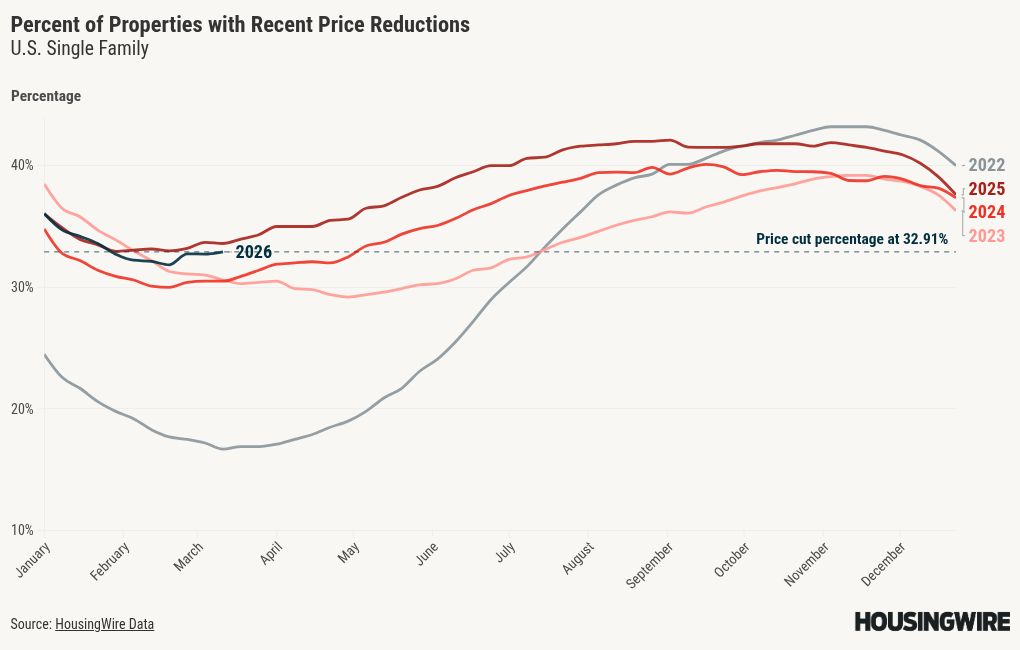

Pourcentage de réduction de prix

En règle générale, environ un tiers des logements font l’objet d’une réduction de prix avant d’être vendus, ce qui reflète la nature dynamique du marché immobilier. À mesure que les taux hypothécaires et les stocks augmentent simultanément, le pourcentage de baisses de prix augmente.

Cependant, les taux sont proches de leurs plus bas niveaux depuis plusieurs années, de sorte que nous observons désormais des données négatives sur le pourcentage de baisse des prix d’une année sur l’autre. Cela est logique étant donné que la demande a légèrement repris et que la croissance des stocks a ralenti. Nous commençons le changement saisonnier à la hausse dans les données sur les baisses de prix, les données sur une année sur l’autre seront donc essentielles.

Le pourcentage de baisse de prix de la semaine dernière est désormais inférieur de 1,25 % à celui de l’année dernière à la même époque.

Le pourcentage de baisse de prix de la semaine dernière :

La semaine à venir : l’Iran, l’inflation et la réunion de la Fed

Dans le podcast de lundi, la rédactrice en chef Sarah Wheeler et moi-même présenterons un aperçu des réunions de la Fed, mais tout comme le thème de la semaine dernière, tant que le conflit iranien se poursuivra, cela sera plus important que toutes les données économiques que nous obtiendrons, car ces données sont toujours rétrospectives par rapport à la réalité actuelle.

La principale surprise que nous pourrions avoir avec la réunion de la Fed de mercredi est que certaines colombes pourraient paraître bellicistes, étant donné que la guerre continue. Attachez votre ceinture, les amis, la semaine prochaine pourrait être la plus folle à ce jour.