Données de demande d’achat de prêt hypothécaire

Les données relatives aux demandes d’achat de prêt hypothécaire sont un indicateur prospectif, car il faut généralement environ 30 à 90 jours pour que les applications d’achat conduisent à la vente d’une maison. Dans certains cas, ce délai peut même être plus long, car la plupart des vendeurs sont des acheteurs de maison, et cela dépend du temps qu’il faudra pour vendre et acheter leur prochaine maison.

La clé pour acheter des applications est d’avoir ensemble des données de croissance hebdomadaires et annuelles positives, comme nous l’avons vu au cours des 19 dernières semaines. Nous atteignons désormais des sommets pluriannuels jusqu’en 2026.

- 11 impressions hebdomadaires positives

- 8 tirages négatifs hebdomadaires

- 19 semaines de croissance à deux chiffres sur un an

La semaine dernière, nous avons enregistré une croissance de 19 % sur un an et avons acheté des applications à des sommets sur plusieurs années. Je suis toujours surpris par la croissance à deux chiffres d’une année sur l’autre, car les rémunérations annuelles sont beaucoup plus difficiles maintenant qu’au début de l’année.

Vous trouverez ci-dessous les données pour l’année entière. Plus tôt dans l’année, lorsque les taux hypothécaires étaient supérieurs à 6,64 %, nous n’avions pas vraiment de données hebdomadaires positives. Cependant, même avec des taux supérieurs à 6,64 %, les données ont mieux résisté que les années précédentes.

- 23 lectures positives

- 19 lectures négatives

- 6 tirages à plat

- 45 semaines consécutives de données positives d’une année sur l’autre

- 32 semaines consécutives de croissance à deux chiffres d’une année sur l’autre

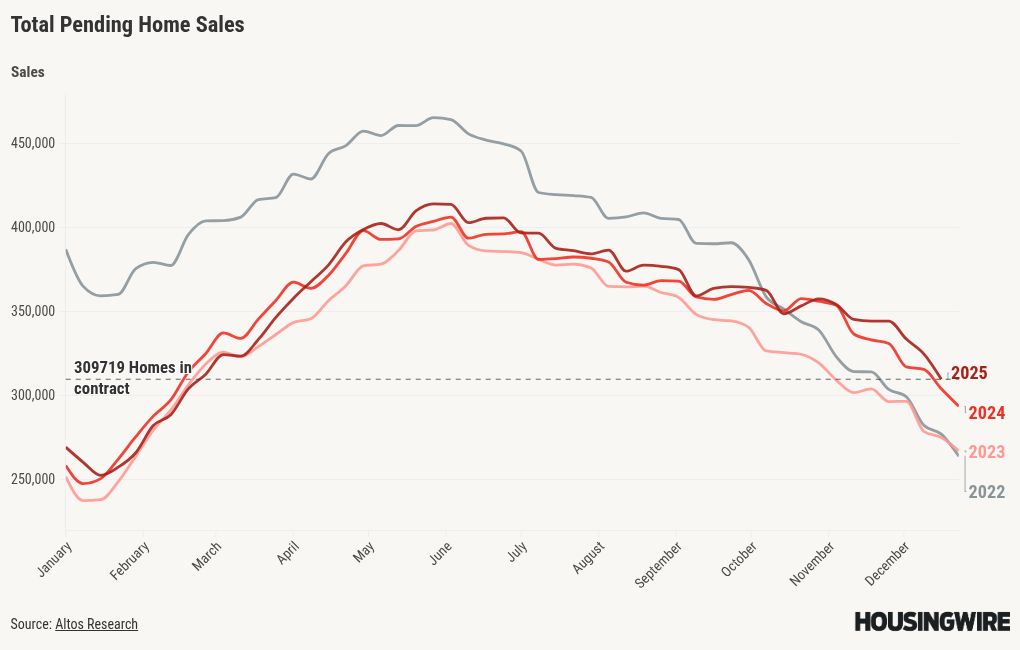

Total des ventes hebdomadaires de maisons en attente

Nos données hebdomadaires totales sur les ventes de maisons en attente s’étendent sur 30 à 60 jours et la semaine dernière, nous avons atteint un sommet de demande en quatre ans. Si les taux hypothécaires restent proches de 6 % au début de 2026, cela semble encourageant pour la croissance des ventes en 2026. Voici les ventes hebdomadaires de maisons en attente au cours des quatre dernières années :

2025 : 309 719

2024 : 303 849

2023 : 275 022

2022 : 277 102

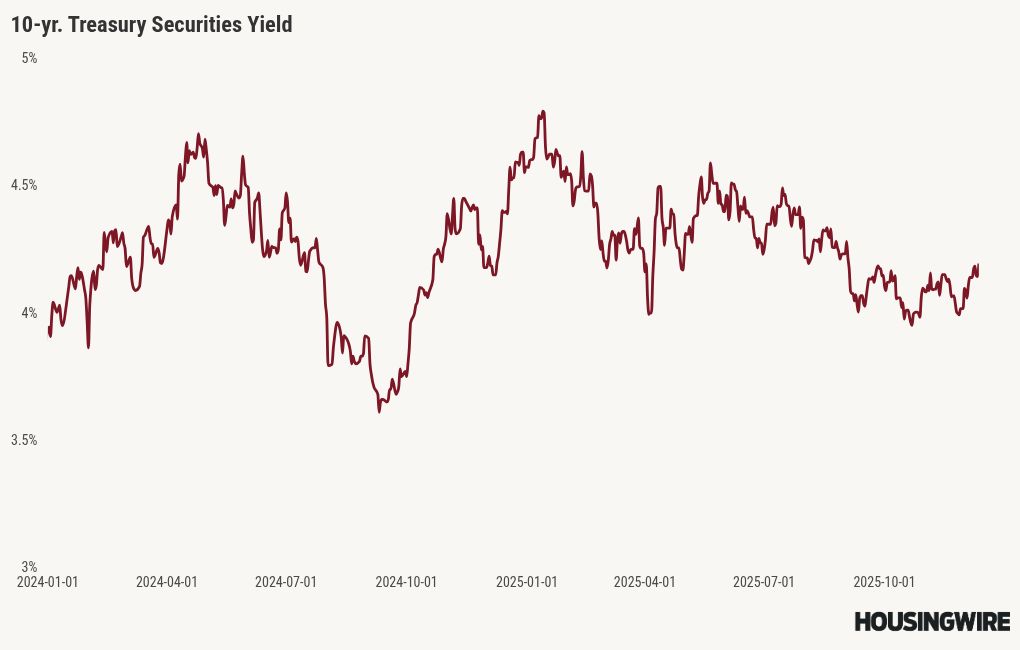

Taux hypothécaires, spreads et rendement à 10 ans

Dans mes prévisions pour 2025, j’anticipais les fourchettes suivantes :

- Taux hypothécaires entre 5,75% et 7,25%

- Le rendement à 10 ans oscille entre 3,80% et 4,70%

Les rendements à 10 ans et les taux hypothécaires se situent depuis quelques mois dans une fourchette proche des plus bas annuels. Même avec la réunion de la Fed derrière nous et la troisième baisse des taux pour 2025, il a été difficile de descendre en dessous de 4% sur le rendement à 10 ans, ce qui me semble juste. Tant que nous maintiendrons une politique neutre, le rendement à 10 ans ne devrait pas descendre en dessous de 3,80 %, à moins que le marché du travail ne s’effondre ou que le marché obligataire ne croie à une peur de la croissance économique, comme il l’a fait en 2023 et 2024.

Les taux hypothécaires variaient entre 6,36 % et 6,32 % la semaine dernière, selon Mortgage News Daily. Pollyqui suit les prêts bloqués pour tous les profils de crédit, a affiché des taux à 6,34 %.

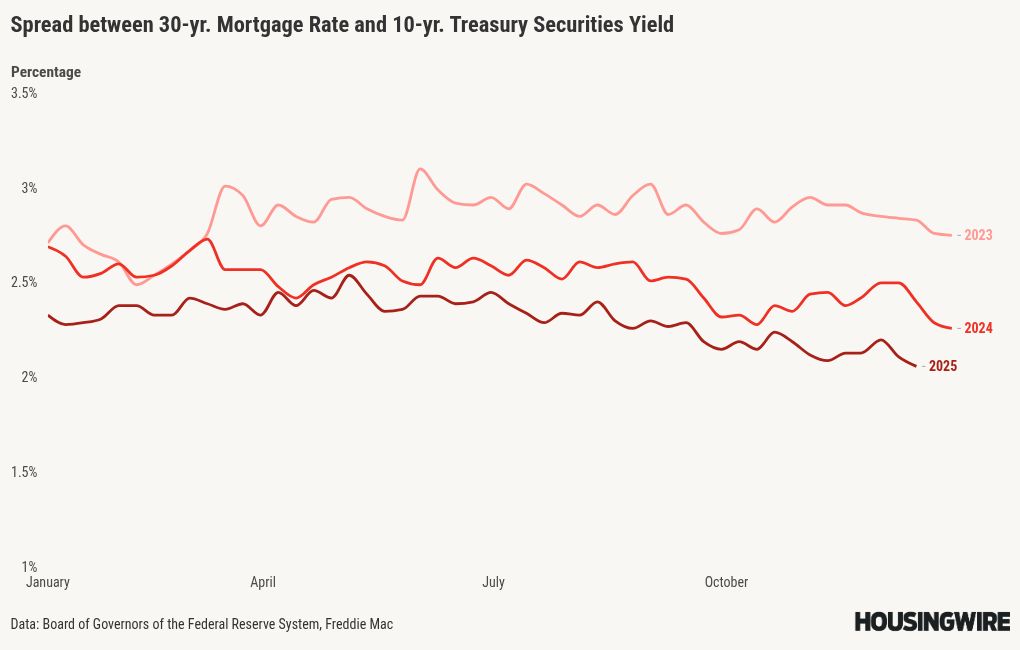

Spreads hypothécaires

Pour 2025, je recherchais une amélioration de 0,27 % à 0,41 % des spreads hypothécaires, en utilisant une moyenne de 2,54 % pour 2024, et cette semaine, les données ont été meilleures que cela avec une amélioration de 0,48 %. Historiquement, les spreads hypothécaires se situent entre 1,60 % et 1,80 %. Si les spreads d’aujourd’hui étaient aussi mauvais qu’ils l’étaient au plus haut de 2023, les taux hypothécaires seraient environ 1,04 % plus élevés, à 7,36 %. À l’inverse, si les spreads revenaient dans leur fourchette normale, les taux hypothécaires seraient inférieurs de 0,46 % à 0,26 % à leur niveau actuel, soit entre 5,86 % et 6,06 %.

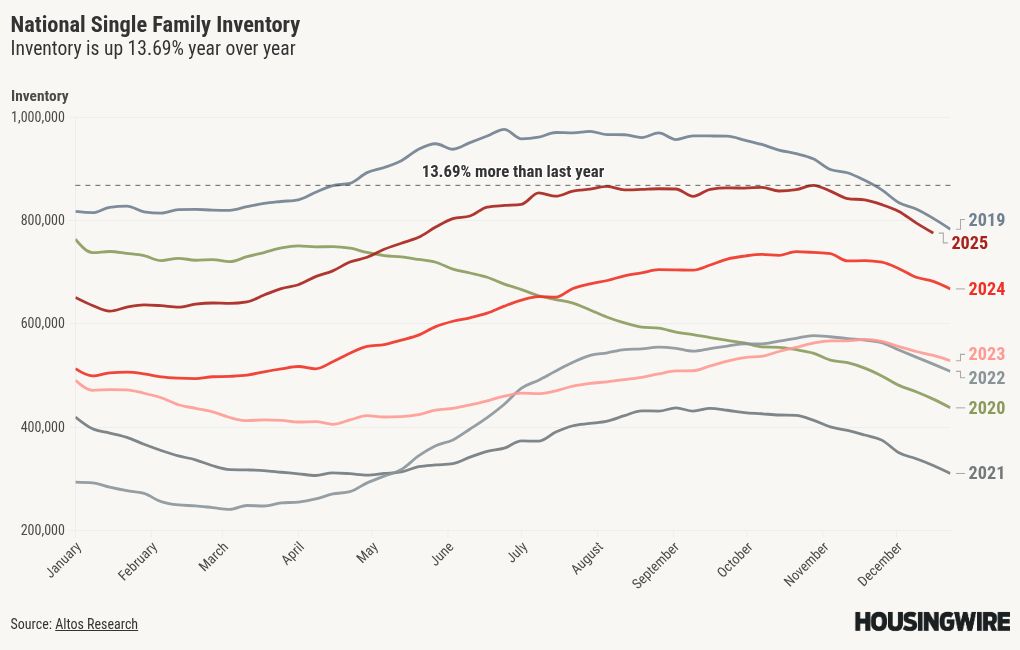

Données hebdomadaires sur l’inventaire des logements

Les stocks de logements connaissent désormais leur baisse saisonnière traditionnelle, mais nous avons connu une bonne croissance cette année. À un moment donné, nous avons enregistré une croissance des stocks de 33 % par rapport à l’année dernière, mais celle-ci est tombée à 13,69 % la semaine dernière. À la mi-juin, j’ai remarqué que le marché immobilier était en train de changer et qu’il faudrait trois à six mois aux gens pour s’en rendre compte, car ils travaillaient avec des données très anciennes.

- Variation hebdomadaire des stocks (5-12 décembre) : les stocks ont chuté de 795 212 à 775 339

- Même semaine l’année dernière (6 décembre-13 décembre) : les stocks ont chuté de 689 964 à 682 152

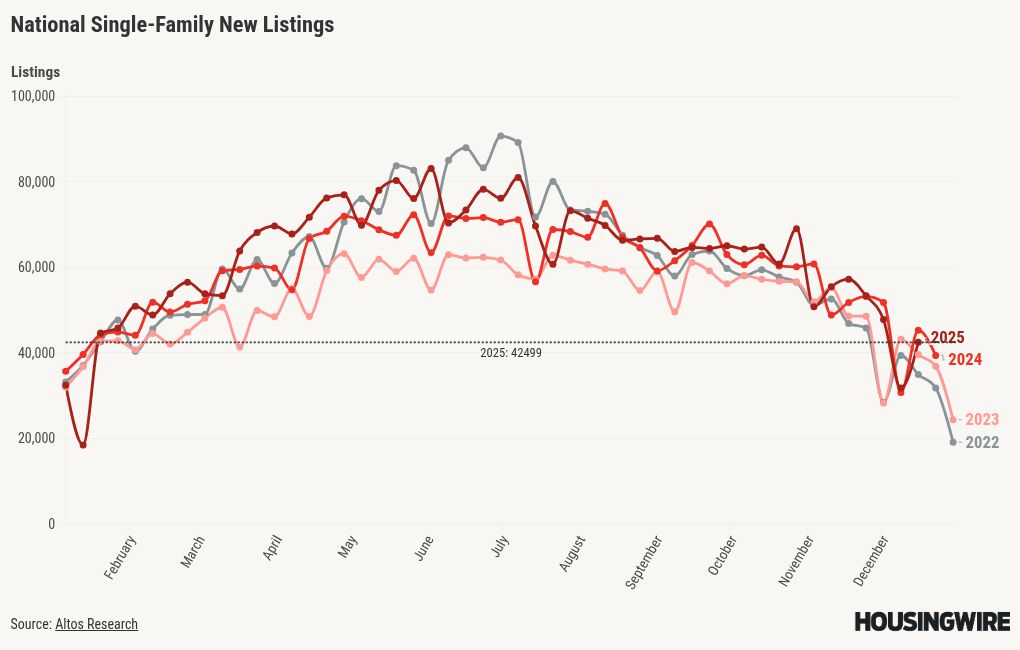

Données sur les nouvelles annonces

Les nouvelles inscriptions connaissent également le déclin saisonnier traditionnel. J’étais très excité plus tôt dans l’année lorsque ma prévision de nouvelles inscriptions hebdomadaires – supérieures à 80 000 – s’est finalement réalisée. Mais mon enthousiasme a été de courte durée puisque les données sur les nouvelles inscriptions ont culminé fin mai et ont commencé à baisser par la suite. Quoi qu’il en soit, 2025 représente une nette amélioration par rapport à 2023, qui avait enregistré les données de nouvelles inscriptions les plus basses jamais enregistrées, suivie de 2024. 2025 semble être la troisième plus basse de l’histoire.

Pour vous donner une idée, pendant les années d’effondrement de la bulle immobilière, les nouvelles inscriptions ont grimpé entre 250 000 et 400 000 par semaine pendant de nombreuses années. Voici les données sur les nouvelles inscriptions de la semaine dernière au cours des deux dernières années :

- 2025 : 42 499

- 2024 : 45 287

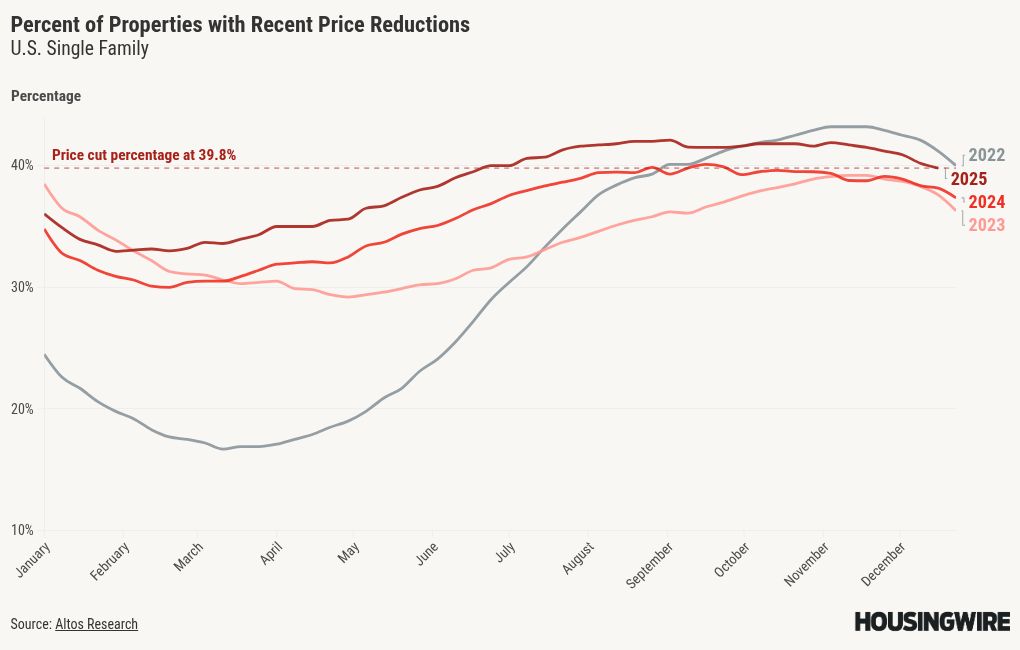

Pourcentage de réduction de prix

Au cours d’une année typique, environ un tiers des logements connaissent une baisse de prix, ce qui met en évidence la nature dynamique du marché immobilier. De nombreux propriétaires ajustent leurs prix de vente à mesure que les niveaux de stocks augmentent et que les taux hypothécaires restent élevés.

Pour mes prévisions de prix pour 2025, j’anticipais une modeste augmentation de 1,77 % des prix de l’immobilier et il semble que nous terminerons l’année à ce niveau. La baisse saisonnière du pourcentage de baisse de prix est là, alors que nous nous préparons pour 2026. Pourcentages de baisse de prix pour la semaine dernière au cours des deux dernières années :

La semaine à venir : beaucoup de données à venir

De nombreuses données seront publiées cette semaine, notamment la confiance des constructeurs, le rapport sur l’emploi, l’inflation, les ventes au détail, les enchères d’obligations et les inscriptions au chômage. Nous sommes sur le point de franchir un niveau clé avec le rendement à 10 ans, ce qui pourrait faire monter un peu les taux hypothécaires. Il sera donc intéressant de voir comment le marché obligataire, les taux hypothécaires et les spreads réagiront avec toutes les données à venir.