Ventes hebdomadaires en attente

Les données en attente sur les ventes de maisons fournissent une perspective hebdomadaire, bien que les résultats puissent être affectés par les vacances et les fluctuations à court terme. Les cinq dernières semaines ont été positives dans nos données hebdomadaires sur les ventes en attente. Nous verrons si cela va de l’avant, surtout maintenant que les taux ont atteint un sommet annuel et qu’ils pourraient continuer à augmenter cette semaine.

Les ventes hebdomadaires en attente prennent généralement 30 à 60 jours pour atteindre les données de ventes. En règle générale, les taux hypothécaires supérieurs à 6,64 % et dépassant les 7 % ont un impact réel sur les données. En dessous de 6,25 %, c’est là où se situe le point idéal au cours des dernières années, en excluant les variables à court terme de l’équation.

Ventes hebdomadaires en attente la semaine dernière au cours des deux dernières années :

- 2026 : 71 230

- 2025 : 68 726

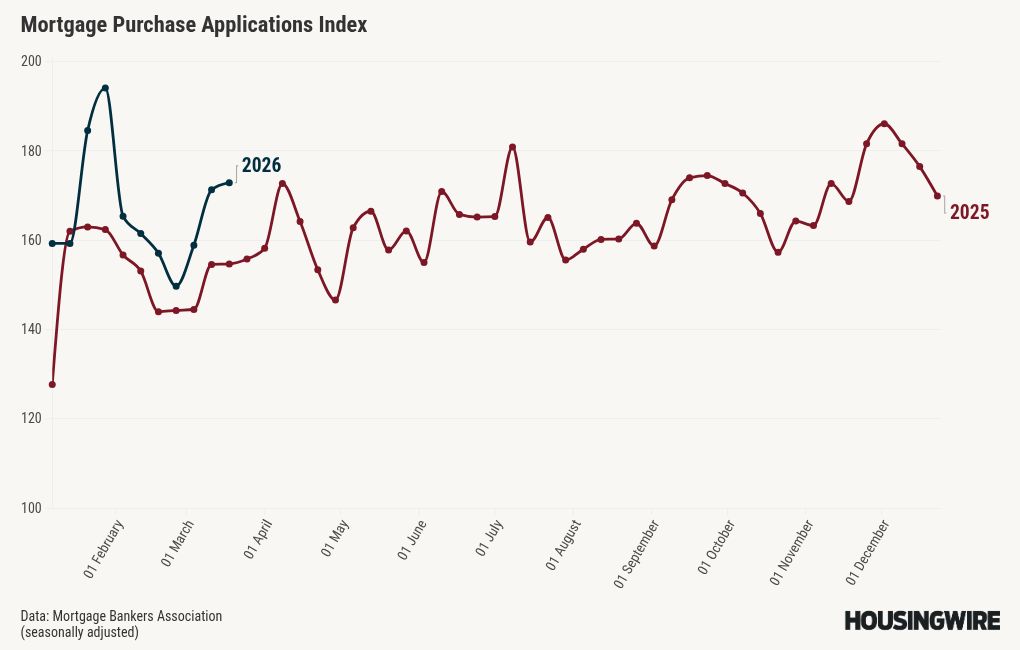

Données de demande d’achat de prêt hypothécaire

Les données des demandes d’achat sont une ligne de données prospective : la croissance ici entraîne les ventes de maisons dans environ 30 à 90 jours, et la semaine dernière, nous avons constaté une croissance de 12 % d’une année sur l’autre avec une croissance de 1 % d’une semaine à l’autre. La croissance hebdomadaire s’est ralentie la semaine dernière et cette semaine, nous risquons d’avoir un chiffre hebdomadaire négatif. Cela arrive souvent lorsque les taux augmentent pendant des semaines consécutives.

Pour cette ligne de données, ce que j’apprécie vraiment, c’est au moins 12 à 14 semaines de croissance hebdomadaire positive. Si vous pouvez combiner cela avec une croissance d’une année sur l’autre, nous avons certainement quelque chose de légitime. Pour 2026, chaque semaine a montré une croissance positive d’une année sur l’autre. Les données hebdomadaires ont été positives ; cependant, c’est beaucoup plus facile à faire avec des taux inférieurs à 6,25 %.

Voici 2026 jusqu’à présent :

- 5 impressions positives d’une semaine à l’autre

- 4 tirages négatifs hebdomadaires

- 1 impression hebdomadaire à plat

- 7 semaines de croissance à deux chiffres d’une année sur l’autre

- 10 semaines de croissance positive d’une année sur l’autre

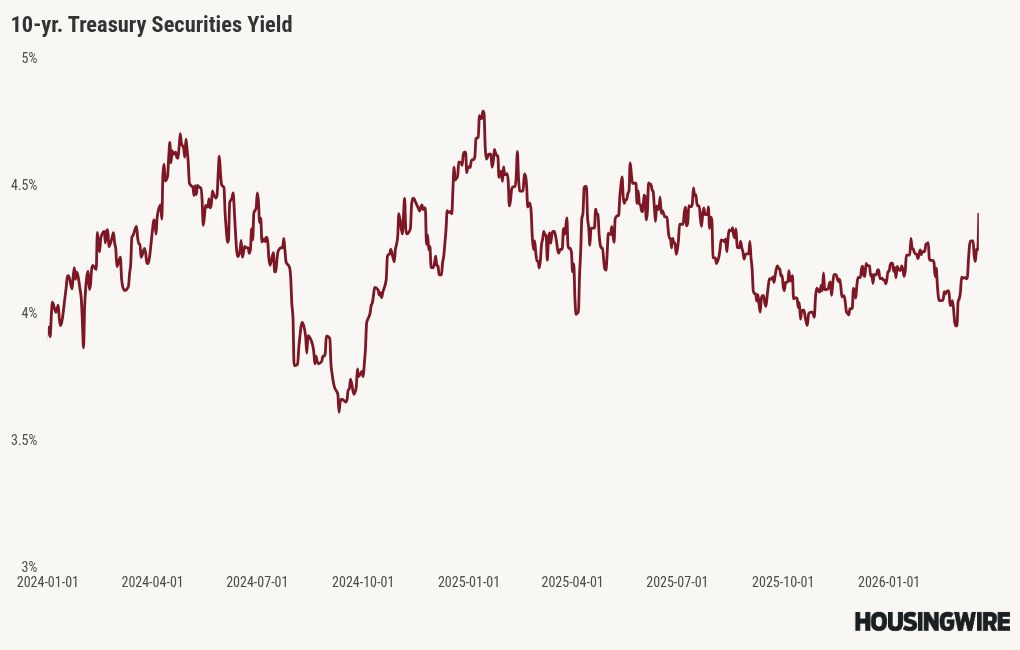

Rendement à 10 ans et taux hypothécaires

- Taux hypothécaires entre 5,75% et 6,75%

- Le rendement à 10 ans oscille entre 3,80% et 4,60%

Lorsque le conflit iranien a commencé, j’ai dit à quel point je serais choqué s’il se poursuivait au-delà du 21 mars en raison des implications économiques de la guerre, notamment des coûts plus élevés de l’énergie et des intrants. Vendredi 20 mars, le marché obligataire a pris le conflit plus au sérieux et, pour la première fois depuis septembre 2025, le rendement à 10 ans a clôturé au-dessus de 4,31 %. Le marché obligataire a désormais intégré toutes les baisses de taux et anticipe désormais une hausse des taux en 2026.

Cette semaine est clé pour moi car nous avons désormais une voie claire vers le rendement à 10 ans atteignant 4,60 % – le haut de ma prévision. Si ce conflit se poursuit et s’aggrave, les rendements obligataires augmenteront et de nouvelles hausses de taux seront intégrées dans les cours.

Spreads hypothécaires

Les écarts hypothécaires restent positifs pour le logement en 2026, réduisant la volatilité des taux hypothécaires, et sont proches des niveaux normaux. Les spreads hypothécaires se sont légèrement détériorés lorsque les rendements obligataires ont chuté en février, car ils tentaient de rendre les taux hypothécaires moins volatils face à la baisse des rendements. Aujourd’hui, la situation s’est également aggravée avec ce conflit.

Pour l’instant, les spreads restent très positifs, mais leur amélioration est la seule qui empêche les taux de dépasser à nouveau les 7 %.

Historiquement, les spreads hypothécaires variaient entre 1,60 % et 1,80 %. Les spreads de la semaine dernière ont clôturé à 1,97 %. Encore une fois, l’écart sur une journée de vendredi n’est pas pris en compte dans ces données hebdomadaires.

Cependant, je voulais montrer les taux de cette semaine par rapport aux pires niveaux de spreads des trois dernières années, avec le rendement à 10 ans à son niveau actuel.

- Si nous avions les pires niveaux de spreads hypothécaires en 2023, les taux hypothécaires seraient de 7,67 % aujourd’hui, et non de 6,53 %.

- Si nous avions les pires niveaux de 2024, les taux hypothécaires seraient aujourd’hui de 7,29 %.

- Si nous avions les pires niveaux de 2025, les taux hypothécaires seraient aujourd’hui de 7,10 %.

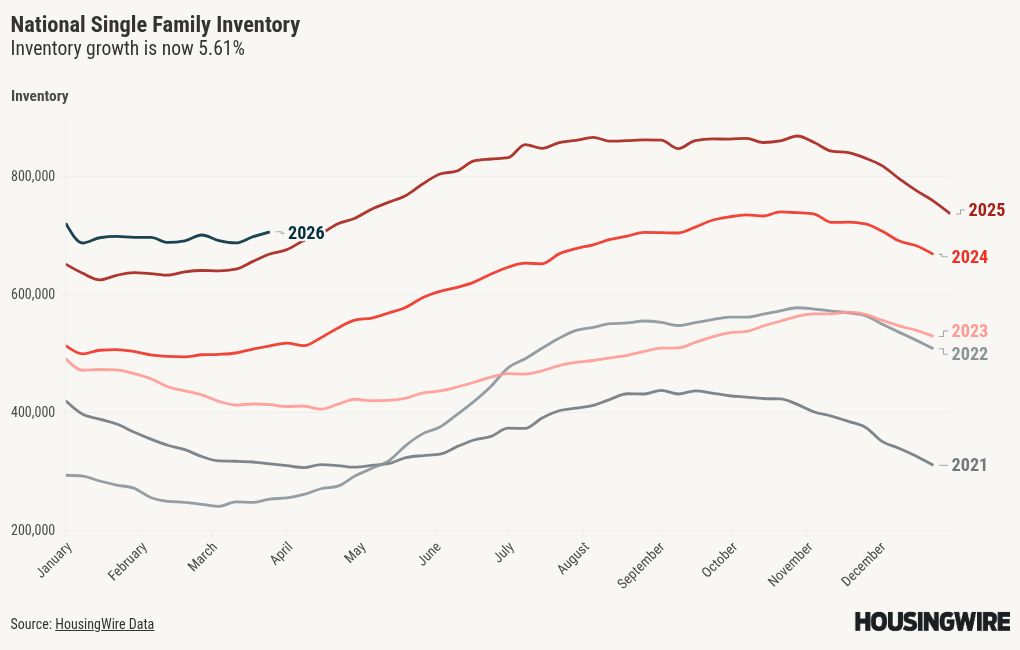

Données hebdomadaires sur l’inventaire des logements

Le stock de logements devrait maintenant amorcer sa hausse saisonnière annuelle. Cependant, le taux de croissance des stocks a vraiment ralenti par rapport aux niveaux records de l’année dernière, au point que nous pourrions voir des tirages négatifs d’une année sur l’autre dans notre inventaire hebdomadaire. Pourtant, nous sommes encore loin des niveaux malsains de 2021, 2022 et 2023.

Nous sommes passés d’une croissance des stocks de 33 % sur un an au plus haut en 2025, à 6,35 % la semaine dernière. Dans le passé, la croissance des stocks s’est accélérée dans un contexte de hausse des taux, de ralentissement de la demande et d’augmentation des nouvelles inscriptions d’une année sur l’autre. Les données sur les nouvelles inscriptions sont toujours négatives d’une année sur l’autre, mais pour cette semaine, c’est un bon début pour la hausse saisonnière du printemps.

- Variation hebdomadaire des stocks : (13 mars-20 mars) : Les stocks sont passés de 697 251 à 705 633

- Même semaine l’année dernière : (14 mars-21 mars) : les stocks sont passés de 655 625 à 668 155

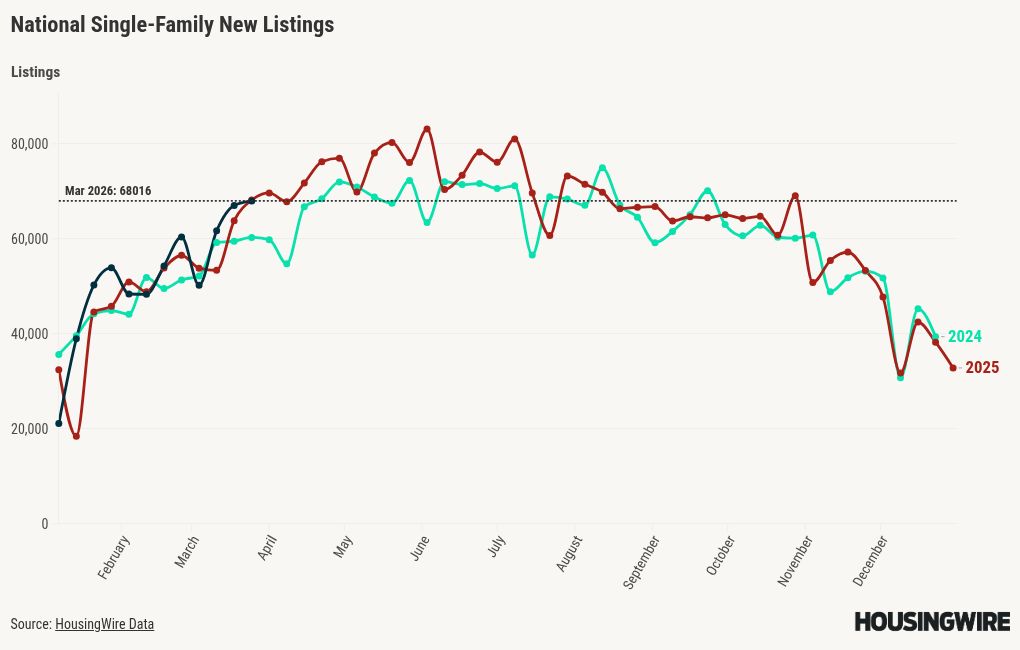

Données sur les nouvelles annonces

Les données sur les nouvelles inscriptions ont également été légèrement décevantes cette année. Même si je continue de croire que nous pouvons dépasser les 80 000 en quelques semaines, le taux de croissance d’une année sur l’autre est légèrement négatif depuis des semaines.

J’espère toujours que les données sur les nouvelles inscriptions se situeront entre 80 000 et 100 000 par semaine pendant les périodes de pointe saisonnières, comme ce fut le cas de 2013 à 2019. Pour rappel, lors de l’effondrement de la bulle immobilière, les nouvelles inscriptions ont varié entre 250 000 et 400 000 par semaine pendant plusieurs années.

Voici les données sur les nouvelles inscriptions de la semaine dernière pour les deux dernières années :

- 2026 : 68 016

- 2025 : 69 701

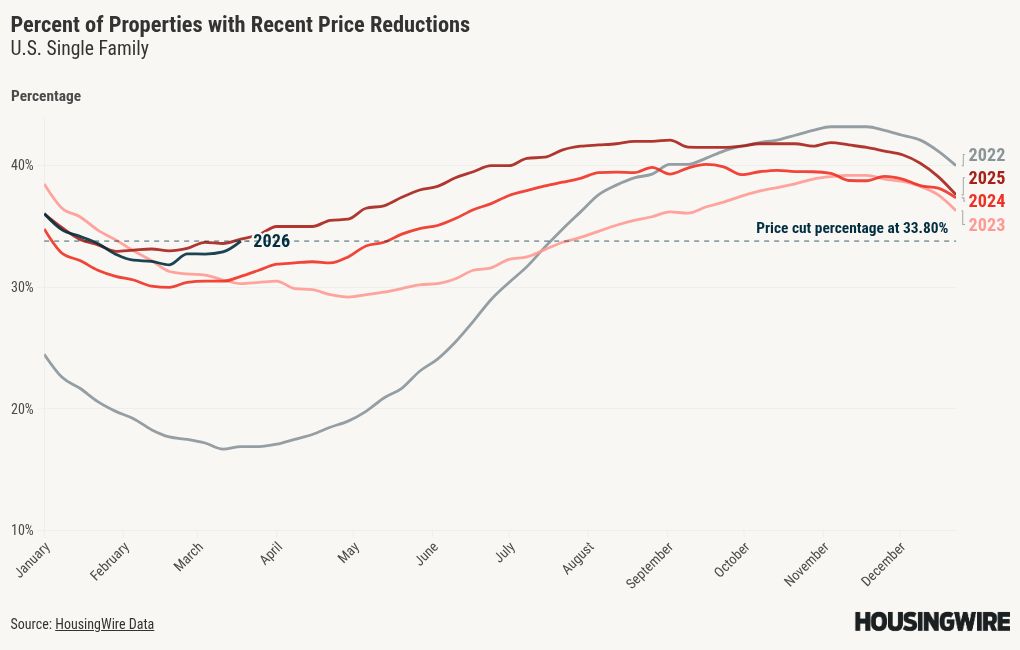

Pourcentage de réduction de prix

En règle générale, environ un tiers des logements font l’objet d’une réduction de prix avant d’être vendus, ce qui reflète la nature dynamique du marché immobilier. À mesure que les taux hypothécaires et les stocks augmentent simultanément, le pourcentage de baisses de prix augmente.

Dans mes prévisions de prix pour 2026, j’avais un appel négatif de 0,62 % pour l’année à l’échelle nationale.

Cependant, les taux hypothécaires étaient inférieurs à ce que je pensais au début de l’année et l’achat annoncé de titres adossés à des créances hypothécaires par la FHFA a poussé les spreads hypothécaires à un niveau inférieur à ce à quoi je m’attendais. Je pensais que nous verrions cette amélioration plus tard dans l’année. Ainsi, avant le début du conflit, mes prévisions semblaient erronées pour 2026. Désormais, si les taux augmentent et le restent plus longtemps, j’ai une chance de voir mon opinion être plus correcte. Pourtant, le pourcentage de réduction des prix est inférieur à celui de l’année dernière à la même époque.

Le pourcentage de baisse de prix de la semaine dernière :

La semaine à venir : Iran, Iran, Iran et Iran

Rien n’a d’importance la semaine prochaine, sauf l’Iran. La semaine dernière, nous avons franchi un niveau clé sur les obligations à 10 ans et l’année civile entière est désormais marquée par des taux plus élevés, une inflation plus élevée et aucune baisse des taux. En fait, les hausses de taux sont désormais de nouveau dans les discussions pour 2026. Si ce conflit s’aggrave, nous pourrions intégrer de nouvelles hausses de taux pour 2026, et aucun membre de la Fed ne parlera de baisse de taux à moins que nous n’entrions dans une récession grave. Pour l’instant, le conflit iranien façonne ce à quoi ressemblera le reste de l’année 2026 pour l’économie et le marché immobilier.