Un bref récapitulatif des prévisions pour 2025

En 2025, mes prévisions étaient que le rendement à 10 ans se situerait entre 3,80 % et 4,70 % et que les taux hypothécaires se situeraient entre 5,75 % et 7,25 %. Les chiffres réels se sont avérés très proches de cela. Le rendement à 10 ans variait entre 3,87 % et 4,79 %, si je prends en compte les transactions au jour le jour, et les taux hypothécaires variaient entre 6,13 % et 7,26 %.

La raison pour laquelle les taux hypothécaires sont proches de leurs plus bas niveaux annuels à la fin de l’année est que le marché du travail s’est affaibli et que les écarts hypothécaires sont revenus à des niveaux proches de la normale. Sans ces deux variables, les taux hypothécaires seraient restés plus élevés plus longtemps.

Les prévisions 2026

Mes prévisions pour 2026 sont que le rendement à 10 ans se situera entre 3,80 % et 4,60 % et que les taux hypothécaires se situeront entre 5,75 % et 6,75 %.

Il m’est difficile de prévoir des taux hypothécaires inférieurs à 5,75 % avec le Réserve fédérale dans une position politique neutre ; si les spreads hypothécaires étaient normaux, nous y serions aujourd’hui. Comme je l’ai souvent évoqué, nous assistons depuis des décennies à une danse lente entre le rendement à 10 ans et le taux hypothécaire à 30 ans, et la politique de la Fed évolue en réalité à hauteur de 65 à 75 %.

Si le marché obligataire craint réellement une récession – comme il l’a fait en 2023 et 2024 – alors le rendement à 10 ans peut facilement passer en dessous de 3,80 %. Contrairement à ces années-là, le rendement à 10 ans n’est pas tombé en dessous de 3,80 % en 2025, même avec les tarifs Godzilla et les craintes que ceux-ci n’entraînent une récession.

Qu’est-ce qui pousserait les taux vers l’extrémité supérieure de ma fourchette de prévision de 4,60 % ? Si les données sur le travail s’améliorent. Si nous avions créé plus de 100 000 emplois et que le taux de chômage avait été plus faible, les rendements et les taux auraient été plus élevés en 2025.

Pour 2026, grâce à la politique de la Fed et à de meilleurs spreads hypothécaires, je suis en mesure de réduire de 0,50 % le haut de la fourchette de prévision des taux hypothécaires pour 2025. Toutefois, si l’économie croît plus rapidement et que les données sur l’emploi s’améliorent, les taux pourraient augmenter par rapport à leurs niveaux actuels.

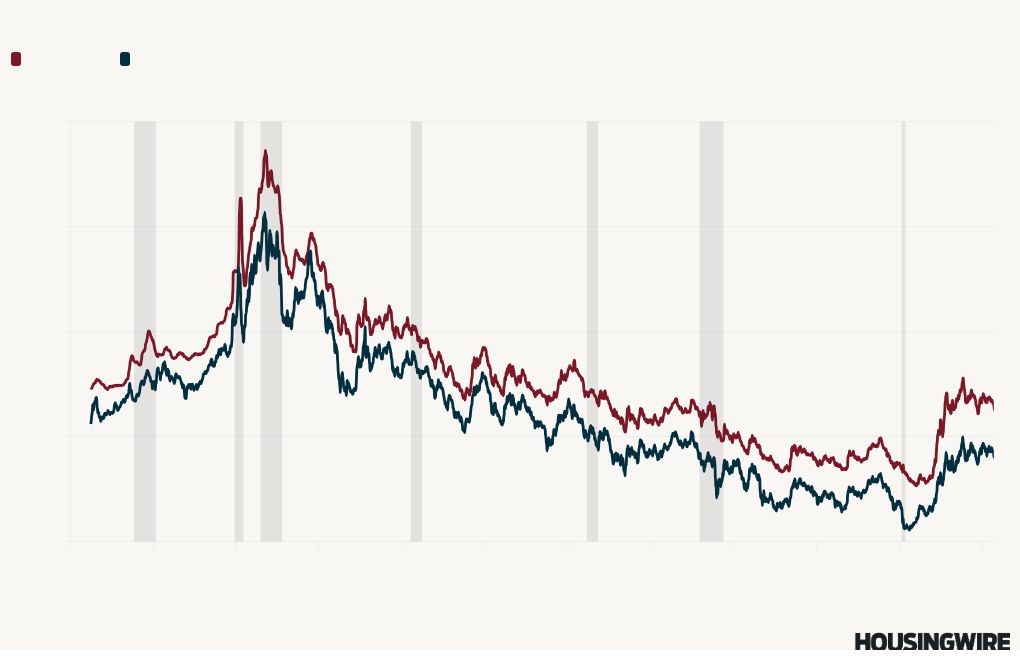

Spreads hypothécaires

Les spreads hypothécaires sont un sujet déroutant car de nombreuses personnes ne savent tout simplement pas ce que ce terme signifie. Le spread est la différence entre le rendement à 10 ans et le taux hypothécaire à 30 ans. En 2023, cette différence a atteint 3,10 %, et la fourchette normale dans l’histoire récente se situe entre 1,60 % et 1,80 %. Les prévisions pour 2024 et 2025 prévoyaient une amélioration des spreads et, comme vous pouvez le voir dans le graphique ci-dessous, nous avons effectivement constaté cette amélioration.

La prévision des spreads en 2025 était une amélioration de 0,27 % à 0,41 % sur la base d’une moyenne de 2,54 % en 2024, et nous avons terminé l’année à 2,05 %. Les spreads hypothécaires devraient revenir au niveau de 1,80 % en 2026, offrant ainsi davantage de protection pour que les taux restent bas plus longtemps.

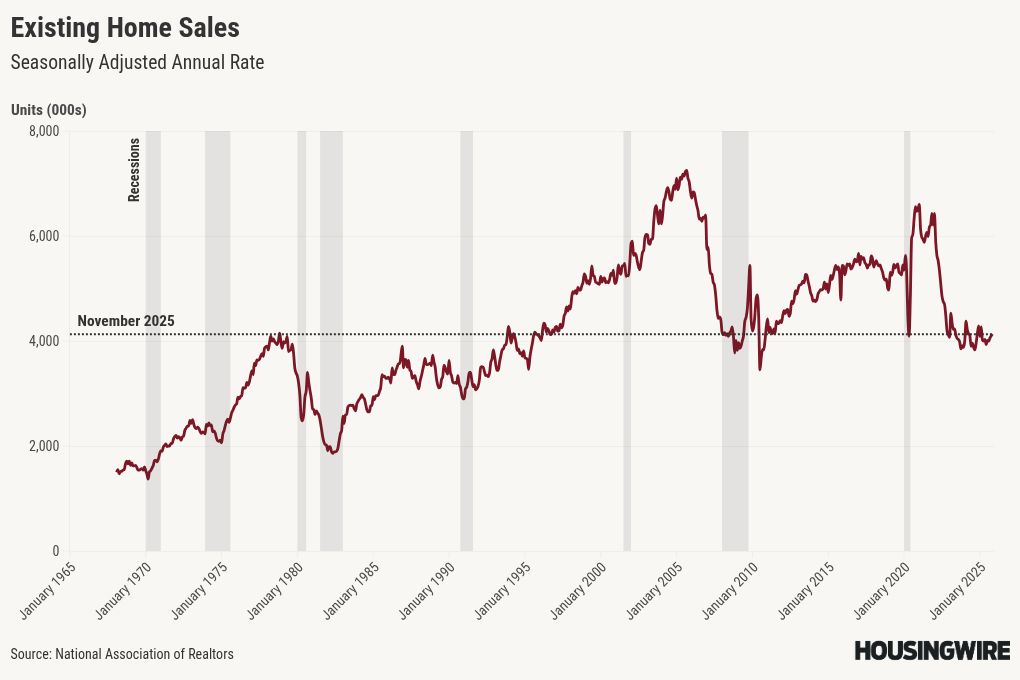

Ventes de maisons existantes

J’encourage toujours les gens à suivre nos articles hebdomadaires sur le marché du logement, car ils ont fait du bon travail en montrant les changements dans l’histoire du logement, y compris les niveaux de taux qui ont un impact sur la courbe de demande, à la fois positivement et négativement. Ce que je vois et dont je parle depuis un certain temps maintenant, c’est que les données sur le logement ont tendance à s’améliorer lorsque les taux hypothécaires tombent en dessous de 6,64 % et se dirigent vers 6 %.

Pour faire simple, si les taux hypothécaires peuvent rester inférieurs à 6,25 %, nous pourrions réaliser 237 000 ventes de maisons existantes supplémentaires en 2026. Plus les taux baissent, plus nous aurons de ventes de maisons. Bien sûr, cela signifie que si les taux dépassent 6,64 %, les ventes diminueront légèrement, comme elles l’ont fait ces dernières années.

Prix des maisons

En 2024, ma prévision du prix de l’immobilier était d’une croissance de 2,33 %, ce qui s’est avéré faux, car la baisse des taux a poussé les prix de l’immobilier à la hausse cette année-là, terminant 2024 avec une croissance de 4 %. J’utilise toujours l’indice de prix S&P Cotality Case-Shiller comme mesure de tarification. En 2025, je prévoyais une croissance des prix de l’immobilier de 1,77 % et nous nous retrouverons dans cette fourchette. Je me soucie toujours davantage d’afficher nos données de suivi hebdomadaires liées à une prévision, car la plupart des prévisions ne sont jamais correctes à 100 %, mais ce qui compte vraiment, c’est le flux de données tout au long de l’année.

Cela dit, les prévisions pour 2024 et 2025 prévoyaient une baisse des prix réels de l’immobilier, une tendance observée tout au long de l’histoire sur des marchés où l’accessibilité est limitée. En dehors de la période 2007-2011, depuis 1942, nous n’avons jamais connu d’année au cours de laquelle les prix nominaux ont chuté de 1 %. En 1990, les prix ont baissé de 0,7 % et en 1991, de 0,2 %. Pour 2026, je m’attends à ce que la tendance à la croissance des stocks se poursuive, avec des taux restant élevés et des prix immobiliers en baisse de 0,62 %.

Je ne suis pas à 100 % d’avis que les taux hypothécaires peuvent baisser considérablement en 2026, et étant donné la pente de nos données d’inventaire, si les taux remontent vers la fourchette supérieure, les prix pourraient redevenir doux.

Désormais, lorsque les taux hypothécaires se rapprochent de 6,64 %, les données sur les prix s’améliorent, comme nous l’avons vu fin 2025. Lorsqu’elles dépassent 6,64 %, elles s’affaiblissent. Tout cela est très sain, et la meilleure façon de garantir l’accessibilité financière est de passer par l’offre. Chaque année qui se déroule avec une croissance des salaires plus rapide que le prix de l’immobilier est une bonne année pour l’Amérique.

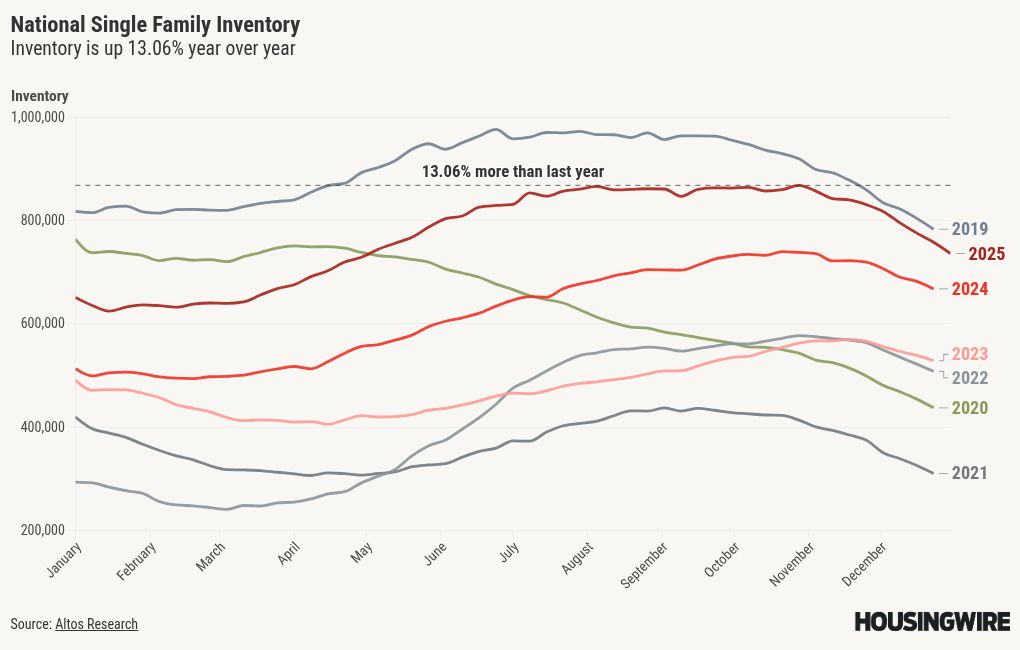

Ma règle de base a toujours été que lorsque le stock actif est supérieur à 1,52 million et que nous avons plus de 4 mois d’approvisionnement, il ne s’agit plus d’une rupture de stock ; ces deux événements se sont produits en 2025. Dans le cadre du suivi du week-end, nous verrons comment les tarifs, l’inventaire, les nouvelles inscriptions et le pourcentage de réduction de prix fonctionneront tous ensemble au cours de la nouvelle année.

Le facteur X : la politique du logement de Trump

Entre les propositions visant à remplacer le président de la Fed, Jerome Powell, la poursuite des gouverneurs régionaux de la Fed, les hypothèques sur 50 ans, les hypothèques transférables, l’introduction en bourse de Freddie et Fannie, le plan national d’urgence pour le logement et une exonération des plus-values jusqu’à 1 million de dollars, 2026 offre le potentiel des mesures de politique du logement les plus importantes prises par un président en exercice dans l’histoire récente.

Cela dit, je ne prends aucune des propositions politiques au sérieux dans mon travail économique jusqu’à ce que je vois une loi ou une politique réellement modifiée ; alors je peux m’en occuper. En outre, je crois que si Trump élit l’une de ses personnes proches comme prochain président de la Fed et que le marché obligataire se retourne contre lui, je pense que cette personne, soit Kevin Warsh, soit Kevin Hassett, démissionnera, car Trump n’a pas beaucoup de temps pour faire face à la colère du marché obligataire.

Conclusion

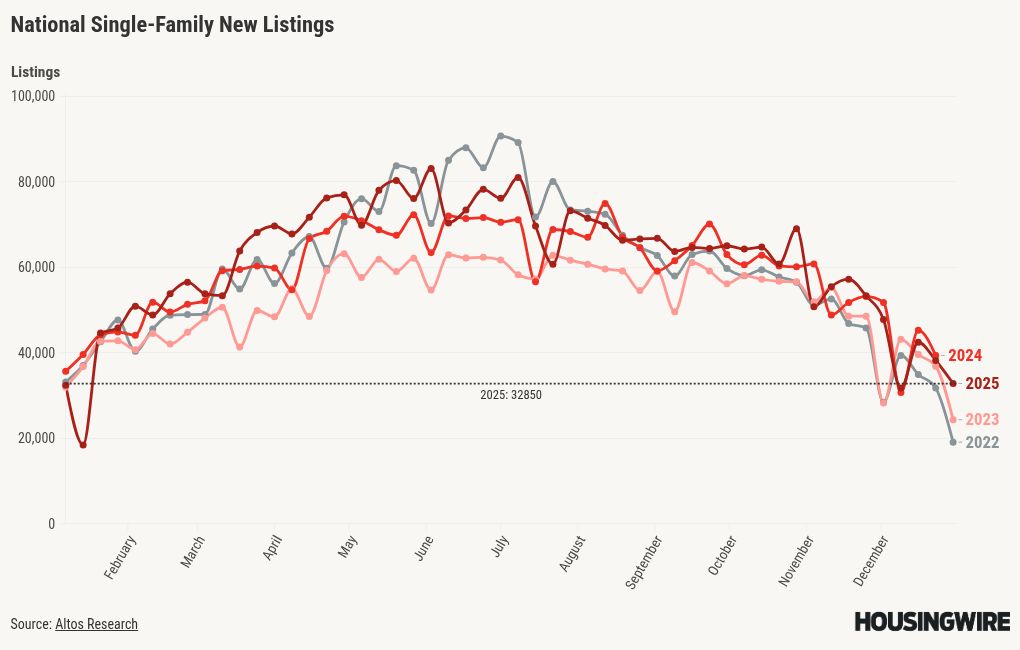

Nous en saurons beaucoup sur le marché immobilier de 2026 au cours des premiers mois de l’année et notre Sommet économique sur l’immobilier du 10 février tombe à point nommé. Espérons que nos données sur les nouvelles inscriptions reviendront à la normale en 2026, oscillant entre 80 000 et 100 000 inscriptions par semaine pendant les mois de pointe saisonnière. Nous n’avons pas vu cela se produire depuis des années. Pendant la bulle immobilière, les nouvelles inscriptions variaient entre 250 000 et 400 000 par semaine. Nous ne voyons pas encore de vendeurs stressés sur les marchés ; si jamais cela se produit, nous le récupérerons en premier dans cette ligne de données.

Il sera intéressant de voir comment les stocks réagiront si les taux restent bas plus longtemps en 2026. La demande s’améliore un peu avec des taux proches de 6 %, mais cela ne poussera pas les prix à une hausse agressive, étant donné que les stocks actifs sont désormais en hausse par rapport aux plus bas que nous avons vus au début de 2022.

Si nous augmentons les taux, l’immobilier ralentira et les prix seront négatifs dans certaines régions des États-Unis plus que dans d’autres. Je serai curieux de voir comment les stocks augmenteront en 2026. Lorsque les taux hypothécaires se sont dirigés vers 6 % en 2025, nos données sur le taux de croissance des stocks sont passées de 33 % à 13,06 % d’une année sur l’autre. Il sera donc intéressant pour moi, en 2026, de savoir comment les vendeurs de maisons réagiront à des taux proches de 6 % pour commencer l’année.

Comme toujours dans mon travail, une prévision est inutile sans un modèle de suivi hebdomadaire ou mensuel pour expliquer où vont les choses, car s’il y a une chose que les trois dernières années ont montré, c’est que le logement peut évoluer rapidement et nos données seront les premières à le détecter. Mon travail consiste à enseigner comment tout cela fonctionne et le tracker hebdomadaire sera de nouveau disponible le 10 janvier. Bonne année !